Các bước sau khi ra giấy phép kinh doanh

Bạn bắt buộc phải làm gì sau khi nhận giấy phép kinh doanh?

Theo luật doanh nghiệp 2020, sau khi nhận giấy chứng nhận đăng ký doanh nghiệp, các bước phải thật hiện như sau:

1. Kê khai thuế ban đầu:

– Soạn và nộp hồ sơ khai thuế ban đầu

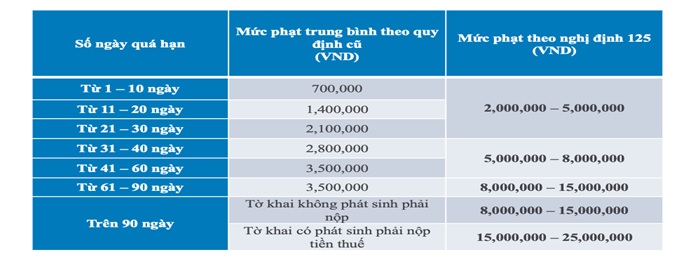

Xử Phạt Chậm Nộp Tờ Khai Thuế Mới Nhất Năm 2022

2. Mua chữ ký số (token)

– Là chữ ký doanh nghiệp dưới dạng USB, dùng để giao dịch trên mạng thay thế chữ ký và con dấu của người đại diện pháp luật. (khai thuế ban đầu, nộp báo cáo thuế, kê khai và nộp BHXH…)

– Quý khách có thể mua 1 năm, 2 năm, 3 năm.

3. Đăng ký mở tài khoản công ty tại ngân hàng.

– Nộp tiền vào tài khoản của công ty (đăng ký nộp thuế online tại ngân hàng)

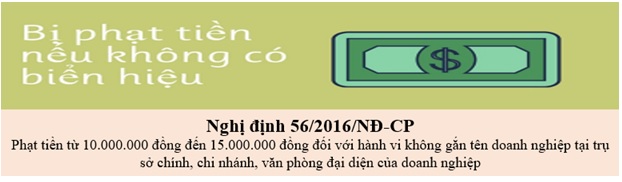

4. Treo biển hiệu tại nơi đăng ký doanh nghiệp.

– Theo luật quảng cáo số 16/2012/QH13 ngày 21 tháng 6 năm 2012, điều 34, nội dung bảng hiệu bao gồm những thông tin: Tên công ty, địa chỉ, mã số doanh nghiệp. Những thông tin này bắt buộc phải tương ứng với những gì chủ sở hữu đã đăng ký trước đó.

5. Mua và làm thủ tục thông báo phát hành hóa đơn:

( 100 số, 500 số, 2000 số)

– Có 2 loại hóa đơn: Hóa đơn bán hàng trực tiếp và hóa đơn GTGT;

– Có 2 hình thức hóa đơn: Hóa đơn giấy và hóa đơn điện tử.

6. Thủ tục kê khai và nộp thuế môn bài.

– Thời hạn nộp thuế là 30 ngày kể từ ngày thành lập căn cứ trên giấy phép kinh doanh

Căn cứ vào số vốn điều lệ thành lập công ty mà mức thuế cần đóng cũng khác nhau. Cụ thể như sau:

- Vốn điều lệ dưới 10 tỷ, lệ phí môn bài cần đóng là 2.000.000 VNĐ/năm.

- Vốn điều lệ trên 10 tỷ, lệ phí môn bài cần đóng là 3.000.000 VNĐ/năm.

- Riêng với những văn phòng đại diện, chi nhánh, đơn vị sự nghiệp, địa điểm kinh doanh, tổ chức kinh tế, lệ phí môn bài cần đóng là 1.000.000 VNĐ/năm.

– Đối với những công ty mới thành lập trong 6 tháng đầu năm thì phải khai và nộp thuế môn bài cho cả năm.

– Trường hợp doanh nghiệp mới thành lập trong 6 tháng cuối năm, chỉ cần đóng lệ phí môn bài nửa năm tương ứng với mức thuế cần đóng.

7 .Lựa chọn chế độ kế toán

Lựa chọn chế độ kế toán có ý nghĩa quan trọng, chế độ kế toán phù hợp thì khi hạch toán bảo đảm sự chính xác.

– Chế độ kế toán theo Thông tư 200/2014/TT-BTC: Áp dụng cho doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

– Chế độ kế toán theo Thông tư 133/2016/TT-BTC: Áp dụng cho doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ)

– Chế độ kế toán theo Thông tư 132/2018/TT-BTC: Áp dụng cho các doanh nghiệp siêu nhỏ, bao gồm các doanh nghiệp siêu nhỏ nộp thuế thu nhập doanh nghiệp theo phương pháp tính trên thu nhập tính thuế và phương pháp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

8. Phương pháp trích khấu hao TSCĐ

Căn cứ: Điều 13 Thông tư 45/2013/TT-BTC.

– Có 03 phương pháp trích khấu hao tài sản cố định (gọi tắt là TSCĐ):

+ Phương pháp khấu hao đường thẳng.

+ Phương pháp khấu hao theo số dư giảm dần có điều chỉnh.

+ Phương pháp khấu hao theo số lượng, khối lượng sản phẩm.

– Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

– Phương pháp trích khấu hao áp dụng cho từng TSCĐ mà doanh nghiệp đã lựa chọn và thông báo cho cơ quan thuế trực tiếp quản lý phải được thực hiện nhất quán trong suốt quá trình sử dụng TSCĐ. Trường hợp đặc biệt cần thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình.

9. Báo cáo sử dụng lao động

– Doanh nghiệp khai việc sử dụng lao động khi mới thành lập và báo cáo tình hình sử dụng lao động cho Phòng Lao động Thương binh và Xã hội.

– Doanh nghiệp xây dựng thang, bảng lương để nộp cho Phòng Lao động Thương binh và Xã hội.

10. Bảo hiểm xã hội và kinh phí công đoàn

– Khi ký hợp đồng với nhân viên, doanh nghiệp phải đóng bảo hiểm bắt buộc cho nhân viên.

– Sau khi làm thủ tục đăng ký tham gia bảo hiểm xã hội thì liên hệ với Liên đoàn lao động cấp huyện nơi có trụ sở của doanh nghiệp để nộp kinh phí công đoàn.

11. Hoàn thiện về Giấy phép và vốn góp

– Đối với các mã ngành kinh doanh có điều kiện: Đối với các thông tin còn thiếu trong quá trình đăng ký thành lập công ty như giấy phép con hay chứng chỉ hành nghề, doanh nghiệp cần nhanh chóng hoàn thiện để tránh bị xử phạt.

– Doanh nghiệm phải thực hiện đúng cam kết góp vốn trong thời hạn quy định 90 ngày kể từ khi có giấy phép kinh doanh.